こんにちは、ヘキサです。

「将来日本は財政破綻する!」「過度にインフレし過ぎて通貨の信任が下がって破綻する!」といったことは聞いたことないでしょうか?

そもそも財政破綻って言われても、正直イメージができないし、自分の家計が破綻するのかしないのか、ざっくりとしたイメージでわかりにくいという人もいらっしゃるのではないでしょうか。

しかし、事実を調べてみると、財政破綻なんて日本では絶対に起こらないことがわかりました。

そこで、日本は財政破綻しない理由を紹介します。

そもそも「財政破綻」とは?

財政破綻という言葉は、金融におけるデフォルトのことを指します。

デフォルトとは、日本語で「債務不履行」といい、平たくいうと借金が返せなくなることを指します。

つまり、日本政府は国債を返済できなくなることはないということです。

それはなぜでしょうか?

【結論】日本で財政破綻が起こらない理由

財務省がそう明言しているから

日本のお金について司っている役所といえば財務省ですよね。

つまり、日本のお金のプロ集団な訳です。

そんな財務省が、デフォルトについて↓のページではっきりと否定しています。

「日・米など先進国の自国通貨建て国債のデフォルトは考えられない。デフォルトとして如何なる事態を想定しているのか」

この文章は、外国の国債格付け会社が日本国債の格付けを下げたことに対する反論を示したものです。

ウルトラざっくりと文脈を整理すると、

格付け会社:「日本は借金多くて国債やばいんちゃうん?」(にわか)

日本政府:「んなわけあるか!こっちったら安全にやってるんやぞ!日本国債めちゃめちゃ安全やんけ!お前らにわかか?」

と反論した日本政府の文章です。

ではなぜ、財務省はこうも明確に「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」と断言できるのでしょうか。

日本政府は貨幣の量をコントロールできる存在だから

日本政府は市場に出回る貨幣の量をコントロールすることができます。

なぜ貨幣の量をコントロールできるの?

なぜ貨幣の量をコントロールできるのか、以下の4つの点を満たすことで貨幣の量を安定的に調整することができるようになります。

1、国債は全て日本円建て

日本政府が発行している国債は、2020年現在ほぼ全て日本円建て国債です。

日本政府は日本円で借金をしていることになります。

そして、日本銀行には通貨発行権があり、日本円のお札を作る権利があります。

そのため、日本円のお札を作る権利がある国が、日本円を作れなくなることはありません。

だから、日本円で借金を無限に借り換えることができます。

そのため、日本政府の日本円での借金は、国債を使ってお金を作っているに過ぎないのです!

「国の借金」という言葉自体が間違ってたんか!

逆に、日本政府に日本円以外の借金があるとするならば、それらは日本政府が作ることができないため、借金返済の必要があり、デフォルトの可能性も必然的にあります。

この外貨建ての国債は普通にイメージする借金と同じイメージになります。

ギリシャがデフォルトしたのは、ギリシャが自国通貨ではなく、ヨーロッパの共通通貨であるユーロを利用していたため、ギリシャ政府の意思で国債を発行できなかったためです。

だからデフォルトが発生しました。

余談ですが、日本政府はガリオア資金やエロア資金というアメリカからのドル建て国債を発行したこともあります。これらは1973年に完済しています。

また、日本政府は、1953年より世界銀行の借款受入を開始し、1966年までの間に、計34件のドル建て国債を発行しています。これらは1990年に完済しています。

1990年以降は日本政府は外貨建て国債を発行していません。

つまり、戦後の日本は1990年まではデフォルトのリスクがありました。

1990年以降はデフォルトのリスクがなくなったということです。

2、変動為替相場制を採用している

日本は変動為替相場制を採用しています。

変動為替相場制とは、毎日日本円とその他の通貨を交換する為替レートが変わるシステムです。

変動為替相場制の他には、固定為替相場制というシステムもあります。

これは昔の日本のように、1ドル〇〇〇円と為替レートを固定するシステムです。

固定為替相場制は、勝手に為替レートが固定されるのではなく、相手国の通貨を借りて自国通貨を相手国から買い戻すことをしなければならないので、事実上外貨建て国債を発行する必要があります。

「1ドル〇〇円です!」って決めたら勝手にそうなると思ってた!違うんや!

固定為替相場制であれば、いくら自国通貨建てといっても外貨建て国債を発行する必要があるので、デフォルトのリスクがあります。

1998年にロシアの自国通貨ルーブルがデフォルトしたのは、ロシアが固定為替相場制を採用していたためです。

当時は1ドル=6.45ルーブルで取引されていたため、アジア通貨危機の煽りを受けて事実上のドル建て国債のデフォルトになりました。

その点、変動為替相場制は、為替を揃える必要がないので、外貨建て国債を発行する必要はありません。

そのため、デフォルトしない仕組みを作ることができます。

3、国内の供給が安定している

いくら自国通貨建てで変動為替相場制を採用していても、国内の需要が壊滅的であれば、ハイパーインフレのリスクがあります。

つまり、通貨を発行して支出したらすぐにインフレになってしまう状態です。

この状態は、戦後のドイツや戦後日本の闇市の状態などが挙げられます。

これは、戦争で供給するためのリソースが壊滅的にやられてしまっているために、通貨の価値が暴落する事態になりました。

つまり、国民経済の供給能力があることで貨幣を発行できるといえます。

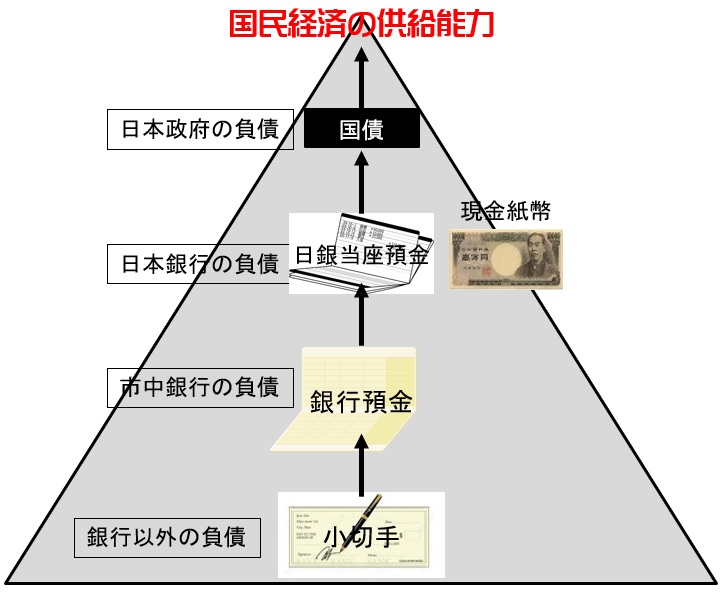

引用:http://mtdata.jp/data_69.html

この図では、そのものが何を担保として発行されているのかを表しています。

小切手はそれを発行した人の銀行預金を担保に発行されます。

銀行預金は日銀当座預金やお札を担保に発行されます。

そして、国債は国民経済の供給能力を担保に発行されます。

では、現在の日本は供給が壊滅的な状態でしょうか?

そんなことないくらい健全に供給体制が整備されており、まして20年以上のデフレ、少し支出をしたところでびくともしない、明らかな需要不足の状態です。

ハイパーインフレのリスクなんて、0に等しい状態でしょう。

4、日本銀行は政府の子会社である

中央銀行が政府の子会社であったり、政府のコントロール下にあったりすることで、政府が貨幣の量を政府の意思通りにコントロールすることができます。

日本の中央銀行である日本銀行は、どういう役割があるのでしょうか?

日本銀行は、日常の業務でマーケットに出回っている国債を売り買いしています。

つまり、市場に出回っている国債の量を調整することができます。

特に、日本銀行の総裁が黒田東彦さんになってから、市場に出回っている国債をかなり多くの量買いました。

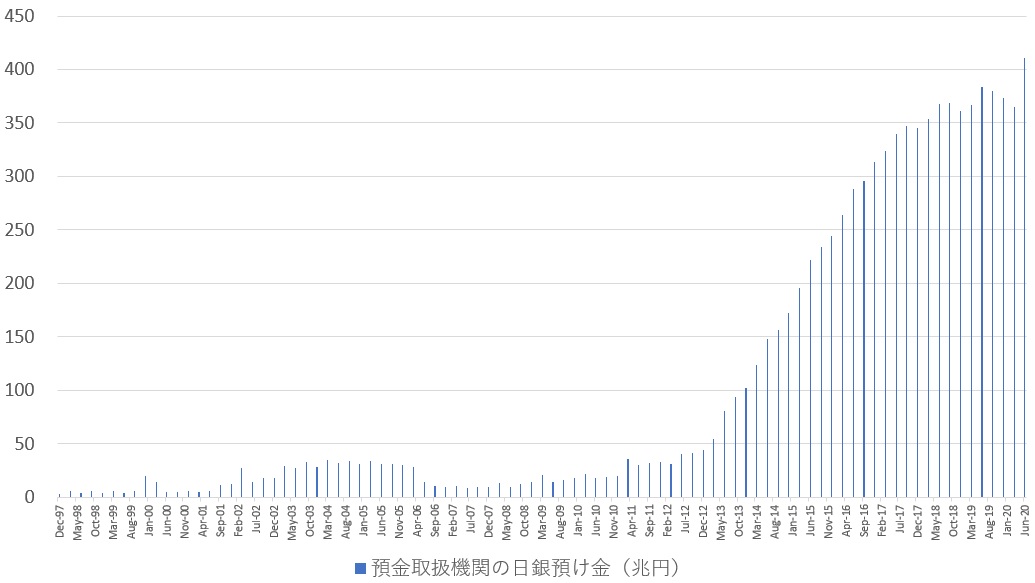

引用:http://mtdata.jp/data_72.html

このグラフから2013年の黒田総裁が就任後、市場の国債を日本銀行が多く買ったので、預金取扱機関の日銀預け金が急激に増えたことがわかります。

つまり、現在の金融市場は国債不足に陥っています。

元々は市場に溢れてた国債を日銀が買い占めたらそうなるわな。

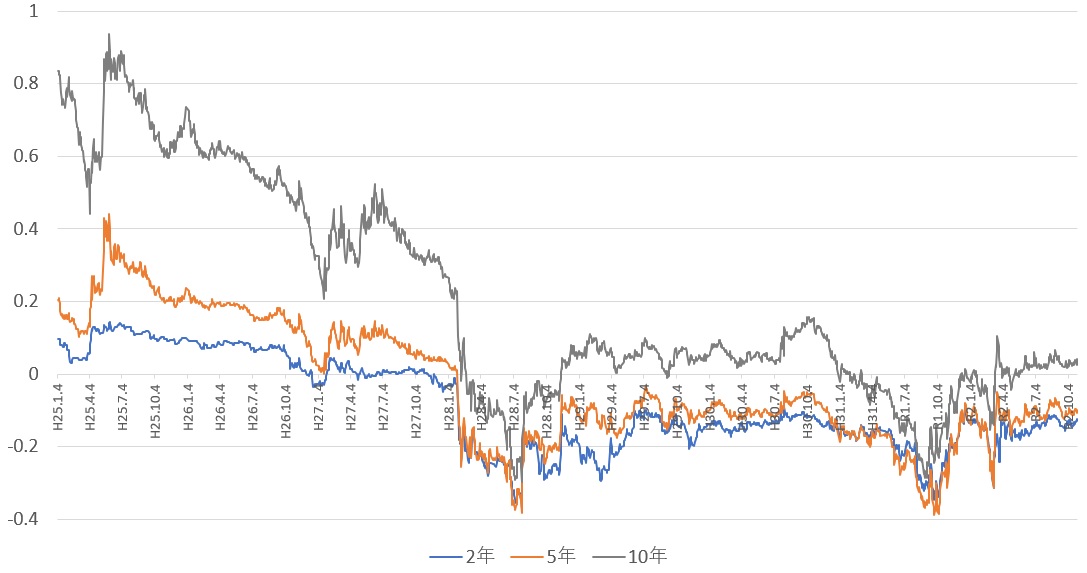

国債を売り買いしているので、国債金利をある程度調整することができます。

現在の国債金利がかなり低いのは、市場の国際不足を顕著に表すものでしょう。

金利が高いとデフォルトの可能性が高いといえますが、現在の金利はとても低く、デフォルトの危険など0の状態です。

自国通貨建てで金利を調整できるということは、デフォルトのリスクがない状態まで金利を下げることもできるということです。

引用:http://mtdata.jp/data_72.html

余談ですが、デフォルト前のギリシャの国際金利は30%以上だったので、今の超低金利の日本からは全く遠い話であることがわかります。

②日本政府と日本銀行は連結決済

中央銀行が政府の子会社になっている場合、連結決算になります。

政府が発行した国債のうち、中央銀行が貸し手になっているものは、貸し手と借り手が同じと見なすことができるので相殺されます。

つまり、日本政府の国債のうち、日本銀行が貸し手になっているものは返済する必要がありません。

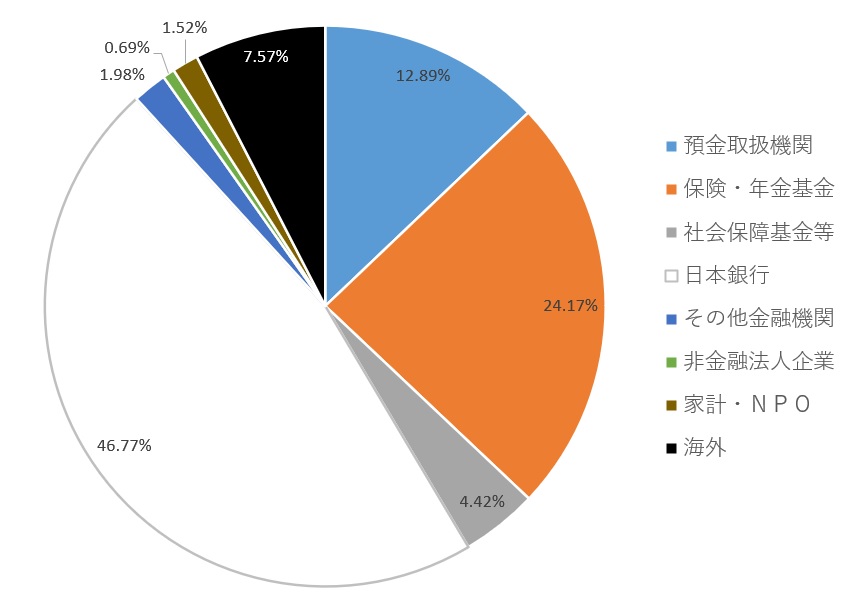

引用:http://mtdata.jp/data_69.html

このグラフのうち、日本銀行が貸し手となっている約46.77%の白い部分については、返済の必要がない部分だということですね。

③日本銀行は政府の最後の貸し手

日本銀行は政府の最後の貸し手という機能があります。

コンピュータ・システムの故障など偶発的な原因で、金融機関が予見できない一時的な支払資金の不足が生じた場合(同第37条)や、金融システムの安定確保のために特に必要として内閣総理大臣および財務大臣から要請があった場合(同第38条)には、担保をとらないで貸付け等を行うことがあります。

引用:最後の貸し手とは何ですか? : 日本銀行 Bank of Japan

日本政府は例え全ての市中銀行が国債を買わなくても、日本銀行からお金を用意することができます。

これは、先進国の中央銀行では当たり前に用意されているシステムです。

つまり、日本政府はどんなにピンチでも日本銀行からお金を借りることができます。

ここまでのまとめ〜貨幣の量をコントロールできる条件〜

以上の4つの条件が揃った日本は、自国通貨の流通量をコントロールすることができます。

そのため、日本政府は日本に出回る日本円の量を自由にコントロールすることができます。

こういう状態では、政府は1人のプレイヤーではなく、貨幣の量をコントロールする審判やゲームマスターのような存在になります。

貨幣の供給量をコントロールできるとどうなるの?

・円建て国債を返す必要がなくなる

日本政府は、国債をインフレ率が許す限りにおいて、理論上いくらでも発行することができます。

これは、日本政府の子会社である日本銀行に通貨発行権があり、国民経済の供給能力があるからです。

政府がたくさん国債を発行して、市場に出しても、日本銀行が購入し、国債が発行できなくなることはありません。

これは、日本銀行は政府の最後の貸し手と呼ばれる機能で、先進国の中央銀行では当たり前のシステムです。

そのため、国債の返済期限がきたら、新たな国債を発行して返済すればいいのです。

この無限借り換えができるのが日本政府の特徴です。

そして、日本政府と日本銀行は、親会社子会社の関係にあります。

つまり、連結決算になります。

日本政府の借金の貸し手が子会社である日本銀行になるので、貸し手と借り手が同じ出どころになります。

そのため、日本銀行から借りている分に関しては、返済の必要がありません。

貸し手と借り手が同じ出どころであれば、相殺されます。

これらのことから、国債は「国の借金」ではなく、「政府の貨幣発行履歴」です。

国債の発行額は、過去にどれだけお金を作ったかという履歴を表すものに過ぎないんやね。

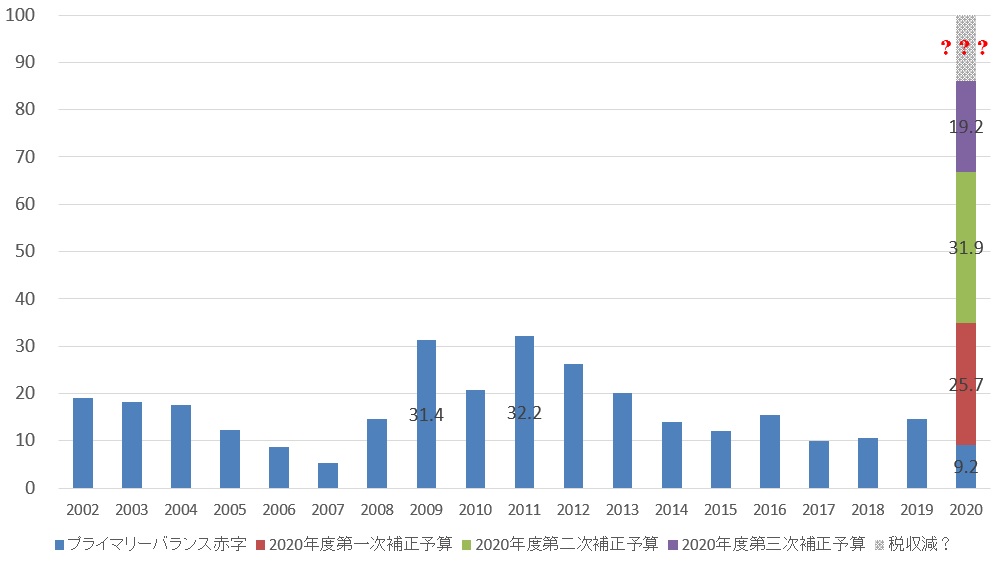

なので、プライマリーバランスと呼ばれるものは、その年にどれだけ貨幣を発行したかを表す指標に過ぎないということですね。

引用:http://mtdata.jp/data_72.html

このグラフから、2020年は貨幣を発行しまくったということがわかるんやね。それでも今の状況見てたらまだまだ足りなそうやけどな。

・日本のインフレ率をある程度コントロールできる

インフレは、供給量よりも需要が上回った時に発生します。

例えば、コロナ禍でマスクの需要が一気に高まりました。

しかし、マスクが生産できる工場の数には限りがあり、1日に生産できるマスクの量は限られます。

そのため、マスクが市場に出回らなくなり、マスクの値段が上がりました。

これがマスクだけでなく、多くのものでこの現象が起こると経済がインフレしたことになります。

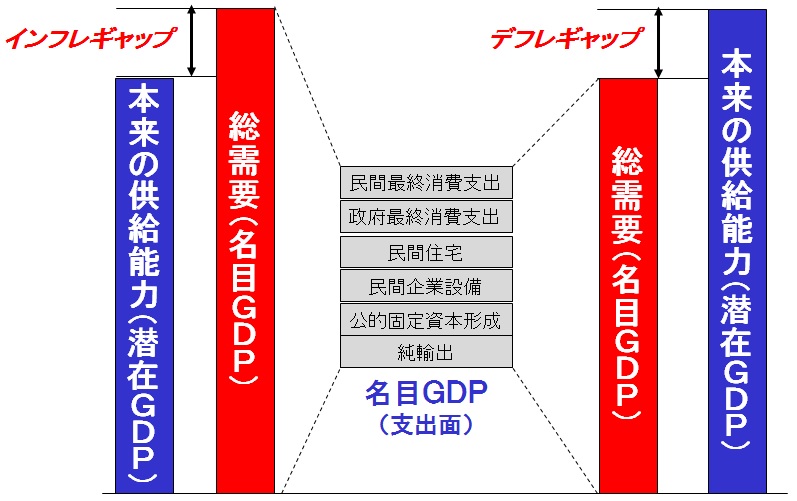

このように、需要に対する供給能力の不足分をインフレギャップと言います。

このインフレギャップがあるとインフレになります。

引用:http://mtdata.jp/data_46.html

つまり、多くの需要が発生するとインフレになります。

需要を生むためには、お金を使ってものやサービスを買うことが多く行われる必要があります。

そのため、市場にお金が多く出回っていれば、需要が増えるのでインフレになります。

逆に、市場にお金が出回っている量が少なければ、需要が減るのでデフレになります。

そのため、市場にお金が出回る量を財政支出と徴税という形でコントロールできる政府は、どれだけインフレになっているかの指標であるインフレ率をコントロールできることになります。

引用:http://mtdata.jp/data_69.html

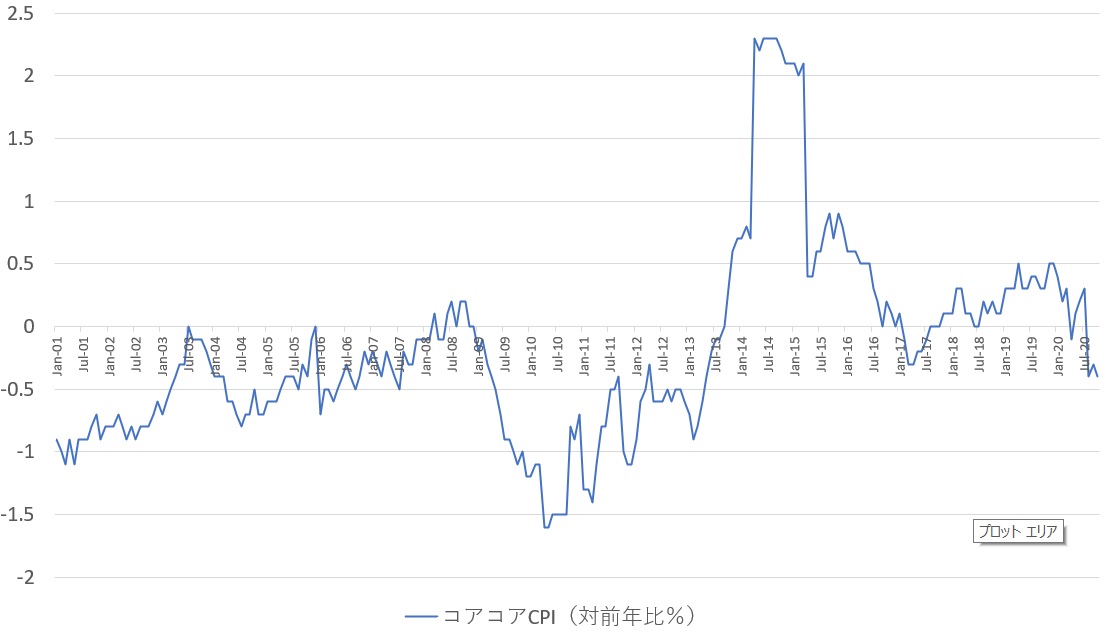

余談ですが、現在の日本のインフレ率は1%を切るとても低い状態であり、デフレ状態であるといえます。

引用:http://mtdata.jp/data_72.html

健全なインフレは2%〜4%と言われているので、もう少しインフレ率を上昇させる必要がありますね。

ってことは財政出動がもっとせなあかんってことやんね。

おわりに

今回は、日本で財政破綻が起こらない理由を解説しました。

なるべく簡単にまとめてみたつもりなのですが、後から見返すと難しい用語がたくさん並んでいる難しい感じになってしまいましたね。

ヘキサは経済を勉強していたわけではないので、この記事でも間違っている部分はあると思います。

この記事をより良いものにするためのコメントは非常にありがたく思います。

もっと詳しく知りたい方は専門家の先生方の本を読むことで、より深く理解できると思います。

最後までお読みくださいまして、ありがとうございました。

(ヘキサ)

他の政治と経済の記事はこちら。

コロナショックの今こそ消費税を0%に減税すべき5つの理由 - テトたちのにっきちょう

学校がピンチ!今すぐ教育に政府の投資が必要だ - テトたちのにっきちょう

ランキングに参加しています!↓